精妙的定价策略打造具有竞争力的产品 — ③:嵌套情景建模

作者:金智贤RNA Analytics全球销售总监

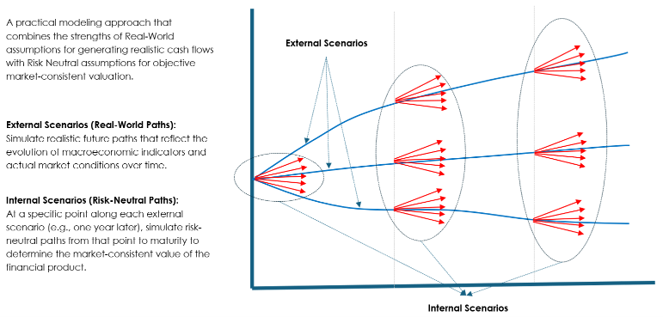

嵌套场景建模

在上一篇文章中,我们探讨了在为保险产品定价时仅考察CSM指标所存在的问题,以及制定基于股东利润视角的定价指标的必要性。我们指出,传统VNB的概念作为评估可分配利润(即股东利润)的一种方式确实很有用,但不能直接照搬,必须加以改进,以适应当前监管框架的要求。

为什么基于TEV方法的传统VNB无法在《国际财务报告准则第17号》(IFRS 17)和K-ICS框架下直接沿用?

最重要的原因是,传统的VNB是一种基于现实世界(RW)的确定性估值方法,而根据《国际财务报告准则第17号》(IFRS 17)和《韩国保险会计准则》(K-ICS)计算准备金和资本的基础则是风险中性(RN)估值。 在计算VNB时,需在预测期内的每个未来时间点分别计算准备金和资本,以得出可分配利润;因此,必须构建一种建模逻辑,按照《国际财务报告准则第17号》和K-ICS制度的要求,基于风险中性标准,以现值为基础对这些项目在每个时间点进行估值。

此外,传统VNB常被提及的一项主要局限在于:现实中的确定性估值无法充分评估保险合同中嵌入的期权和保证的成本。由于期权和保证在保险合同估值中占据相当大的比重——且在《国际财务报告准则第17号》(IFRS 17)的当前估值框架下,随着市场变量的变化,这些项目具有极高的波动性——因此其估值绝不能被忽视。 为了以符合金融市场期权估值方法且与《国际财务报告准则第17号》(IFRS 17)标准一致的方式对嵌入式期权和保证的成本进行估值,必须采用风险中立随机情景进行估值。为了在VNB预测中恰当地反映期权和保证的成本,不仅需要应用现实情景,还必须在预测的每个未来时间点应用风险中立随机情景来计算期权/保证的成本。

归根结底,要在《国际财务报告准则第17号》(IFRS 17)和《韩国保险会计准则》(K-ICS)框架下恰当运用VNB指标,应构建一种模型结构:在根据实际情景预测的每个未来时点,均以风险中性情景为基础计算负债、资本以及期权/保证成本。解决这一问题的办法是采用“嵌套情景”建模法。

介绍“嵌套情景”建模的基本概念:这是一种基于模拟的估值方法,将现实情景与风险中性情景进行嵌套,长期以来已在北美等发达保险市场得到广泛应用。该方法生成反映现实预期、体现宏观经济和市场指标随时间变化的情景,并在现实情景的每个时间点(节点)上,再次生成风险中性情景以对负债和资本进行估值。 应用随机情景还能够恰当地计算嵌入式期权和保证的成本。嵌套情景建模方法之所以有用,是因为它按照金融市场定价方法计算并反映保险产品的价值以及嵌入式期权和保证的成本,同时仍能体现对经济环境变化及未来管理策略影响的看法。

《嵌套场景建模的结构》

基于嵌套情景建模的精细化定价已成为一种强有力的工具,既能克服《国际财务报告准则第17号》(IFRS 17)/《美国保险会计准则》(K-ICS)监管框架与日益激烈的市场竞争环境带来的双重制约,又能为产品和定价决策带来战略性竞争优势。

首先,根据《国际财务报告准则第17号》(IFRS 17),特别是《韩国保险合同准则》(K-ICS),定价决策必须基于对产品销售对公司利润和所需资本影响的充分且深入的分析。 在《国际财务报告准则第17号》和《韩国保险会计准则》(K-ICS)实施之前,产品销售对利润和资本要求的影响并非立即体现,因此可以说,该行业在产品定价决策中过度侧重于销量角度,而对财务影响的评估则不够充分。 在当前框架下,随着《国际财务报告准则第17号》和《韩国保险会计准则》(K-ICS)的生效,产品销售对利润和资本的影响在销售后立即体现,定价假设与实际经验之间的差异同样会在被观察到时立即反映出来。 如果某款产品在销售时未充分审查其对利润和资本的影响,而该产品日后出现问题,那么与过去不同,该问题不会出现在遥远的未来,而是会立即反映在公司的财务状况中,并可能使做出销售决策的管理层陷入必须直接承担责任的困境。 特别是,在当前基于风险中性估值的制度下,产品的盈利能力和所需资本会随着经济变量的变化而发生显著波动。因此,在定价阶段,必须妥善进行敏感性分析,综合考虑各种未来情景以及保证金的估值,以确保即使在关键变量发生变化的情况下,产品的盈利能力和公司的财务状况仍能保持稳健。

其次,随着对外部分销渠道的依赖加深,保险公司之间的产品竞争变得异常激烈。保险公司现在必须提出极具吸引力的产品方案,才能赢得分销合作伙伴的青睐。 能够说服分销商的“有吸引力”产品方案,其要素包括极具竞争力的保障、低廉的价格、高额的佣金,或是这些要素的某种组合。满足这些要求后,人们便会面临这样一种局面:若采用简单的方法论和保守的假设,几乎不可能获得符合要求的盈利分析结果。仅凭大致简单且保守的方法论进行定价,已无法推出具有竞争力的产品。 企业既不能放弃产品竞争力,也不能推出可能很快就会变成亏损合同的冒险产品。正是在这一关键时刻,通过精细化分析来发掘并深入挖掘狭窄机会窗口的定价能力,成为了决定企业竞争力的关键所在。 通过嵌套情景建模,可以找出在反映各种未来情景时仍能保持盈利能力的产品设计范围;对于通过定价验证且符合公司自身风险承受水平的产品配置,可以充满信心地推动销售,引领公司的盈利性增长。归根结底,通过更精细的定价分析来聚焦产品提案,既是一种创造机遇的主动战略,也是在竞争中赢得胜利的利器。

第三,在当今激烈的竞争环境中,仅靠简单的静态定价模型很难发掘盈利机会。 那种在给定条件下机械地计算和确认产品盈利能力的被动方法,在发掘机遇方面显然存在局限。为此,定价策略可以通过将动态管理策略——即能够灵活应对环境变化的策略——融入基于“嵌套情景”建模的定价逻辑中,从而主动寻求机遇。这一点同样重要,因为它能在定价结果中以数字形式体现管理层动态决策所创造的价值。

“嵌套情景”建模技术虽然比传统的单一情景方法更为复杂,但它仍是一种应尽快采用的高级框架——因为其精妙的分析所带来的定价制胜机遇,将推动企业在竞争激烈的保险行业中取得管理上的成功。